リースと借入との比較

自己資金で購入するのではなくリース会社から借り入れる場合の比較を行いました。

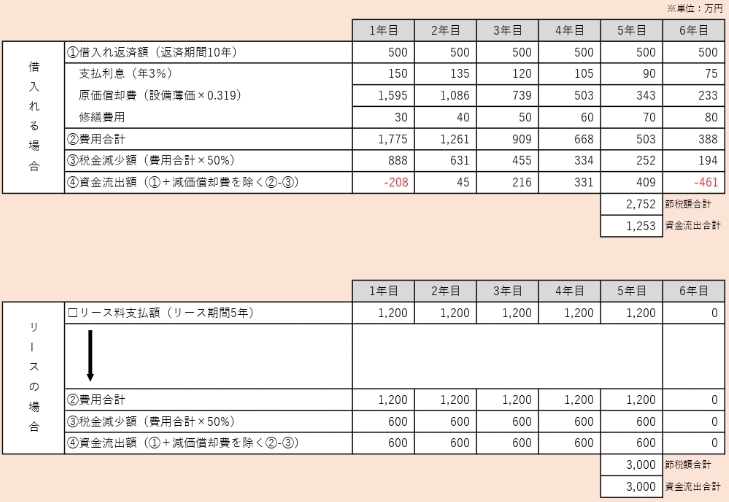

1.リースを選択した方が有利な場合

-

s表の例のように借入金の返済期間とリース期間が同じ場合には設備の修繕費用等のランニングコストは購入者の負担となるため、借入金利率とリース手数料率との差額を上回るランニングコストがかかればリースの方が資金流出面から見て有利となる。

節税額については、借入金による購入の方が減価償却により設備の購入価格を費用化するため、前半は有利となる。

しかし決算期間のどの時期に購入するかによって、リースは年払による先払いが容易なためリースが有利な場合もある。

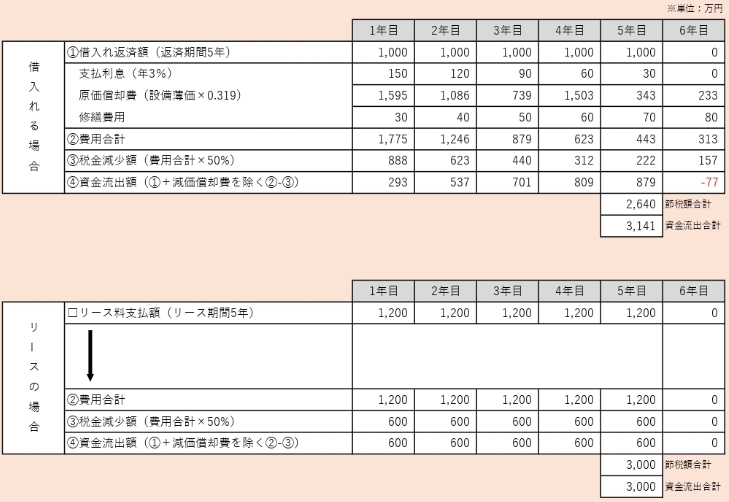

2.借入れによる購入を選択した方が有利な場合

-

右表の例のように借入金の返済期間がリース期間に比べて長い場合には返済期間が長い分、毎年の返済金額が少なくなるため前半は資金流出面からも節税面からも有利となる。

しかし当然返済期間が長い分、利息合計も増えるため長い目でみれば有利とも言えなくなる。