節税対策

生前からの贈与による節税対策

生前贈与とは被相続人が死亡する前に自身の意思で財産を移転することを言い、被相続人の死亡により相続人が財産を承継する相続とは異なるものです。

通常、生前贈与により支払うこととなる贈与税の税率は相続税よりも高くなりますが、以下の制度等を利用することで、効果的に相続税を節税することができます。

贈与税の基礎控除額を利用した節税

贈与税の基礎控除額(受贈者一人につき年間で贈与税がかからない金額)は1年間で110万円です。

年間で110万円以下までの贈与には、贈与税は課税されず、申告も不要となります。

毎年110万円の現金の贈与を効果的に利用することで、例えば10年で1人につき1,100万円の財産を無税で移転させることが可能となります。

そのままでは、相続税が課税されてしまう財産を無税で移転されることは、結果的に将来の相続税を減らすための対策にもつながります。

FIAではその他、贈与契約書の作成、将来の相続税の税率を予測した効果的な贈与プランについても適宜アドバイスさせていただきます。

なお、相続開始前3年以内の相続人に対する贈与財産は相続財産に加算されることとなり、結果相続税が課税されることとなりますので、相続対策は少しでもお早めに始められることをお勧めいたします。

相続時精算課税制度

相続時精算課税制度とは、その年1月1日において60歳以上の父母又は祖父母から、20歳以上である贈与者の推定相続人である子又は孫が贈与を受けた場合に選択することができる制度です。

相続時精算課税の適用を受ける場合には、2,500万円の特別控除を受ける事ができ、2,500万円を超えた部分の贈与財産については、20%の税率を乗じて算出した贈与税を納付することとなりますが、その贈与者が亡くなった時に、その贈与財産の贈与時の価額を相続税の課税価格に加算し、相続税の計算を行い、その際には、すでに納付した贈与税額が相続税額から控除されることとなります。

贈与者が、将来の相続を待たず、すぐにでも移転させたい財産がある場合には非常に有効な制度といえます。

なお、令和3年12月31日までの間に、父母又は祖父母から住宅取得等資金の贈与を受けた20歳以上の子又は孫については、一定の要件を満たすことで、贈与者である親の年齢が60歳未満であっても相続時精算課税を選択することができます。

また、この制度は受贈者が贈与者ごとに選択でき、一度選択した場合には撤回できないこと、将来の相続税もその贈与時の時価で計算すること等の制約もあるため、実際に制度を検討される場合には、事前にご相談ください。

贈与税の配偶者控除

夫婦間で居住用の不動産を贈与する場合、贈与税の配偶者控除という制度があります。

この制度は、夫婦間で居住用財産の贈与をする場合には、110万円の基礎控除額とは別に2,000万円の配偶者控除額が受けれるもので、併せて2,110万円までは贈与税がかかりません。

具体的な贈与税の計算例は以下のようになります。

【贈与税の計算】

贈与税の配偶者控除を利用し、2,600万円の自宅の敷地を配偶者に贈与する場合

(2,600万円-2,000万円-110万円)×30%-65万円=82万円

この規定の適用をしないで(配偶者以外の者に)、2,600万円の自宅の敷地を贈与する場合

(2,600万円-110万円)×50%-250万円=995万円

この規定の適用をすることで、例えば配偶者ではなくお子様へ贈与する場合と比べて、995万円-82万円=913万円の贈与税額を節税できたこととなります。

さらには、将来相続税が課税されることとなる自宅の敷地について、少額の税負担で移転させることにもつながります。

この制度は、夫婦間の婚姻期間が20年以上であること等の要件もありますので、適用を検討される場合には事前にご相談ください。

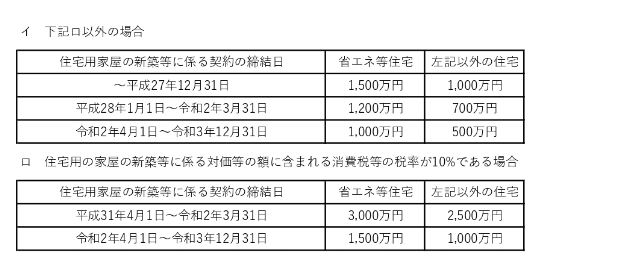

直系尊属から住宅取得等資金の贈与を受けた場合の非課税

平成27年1月1日から令和3年12月31日までの間に、父母や祖父母などの直系尊属から住宅取得等資金の贈与を受けた受贈者が、贈与を受けた年の翌年3月15日までにその住宅取得等資金を自己の居住の用に供する一定の家屋の新築若しくは取得又は一定の増改築等の対価に充てて新築若しくは取得又は増改築等をし、その家屋を同日までに自己の居住の用に供したとき又は同日後遅滞なく自己の居住の用に供することが確実であると見込まれるときには、住宅取得等資金のうち一定額について贈与税が非課税となります。

この規定の適用を受ける受贈者は、日本国内に住所を有し、贈与を受けた年の1月1日において20歳以上である等の要件を要します。

また、非課税となる金額は下記のとおりとなります。

※引用:国税庁HP

(注1)省エネ等住宅とは、省エネ等基準(省エネルギー対策等級4相当以上であること、耐震等級2以上であること又は免震建築物であることをいいます。)に適合する住宅用の家屋であることにつき、一定の証明がされたものをいいます。

(注2)住宅用の家屋の新築等に係る対価等の額に含まれる消費税等の税率:

個人間の売買で、建築後使用されたことのある住宅用の家屋(中古住宅)を取得する場合には、原則として消費税等がかかりませんので上記2の表には該当しません。

この規定を適用することで、父母、祖父母からの子、孫への住宅購入援助が一定額まで無税で行えることのほか、将来の相続対策へも繋がることとなります。

生命保険を活用した相続税対策

生命保険を活用することで以下のメリットを享受できることとなります。

・生命保険金等の非課税

生命保険金は、相続税を計算する上で、「500万円×法定相続人の数」で計算された金額について非課税となります。

例えば法定相続人が3人の場合には1,500万円までの生命保険金には相続税がかからないこととなり、同額の預貯金と比較した場合には大きな節税の効果があります。

・納税資金を確保するために

例えば、相続財産が不動産に偏重している場合に、多額の相続税が発生したときには、不動産を売却したり、物納といって、不動産そのものを納税に充てる場合などが見受けられます。

被相続人が生命保険に加入し、相続人等を受取人にすることで、受け取った保険金をそのまま納税に充てる事が可能となります。

・円滑な遺産分割のために

例えば実家等の不動産のほとんどを長男に残したいと考えた場合、他の相続人からの不満等を回避するためにあらかじめ他の相続人等を生命保険の受取人とする契約に加入することで、争いを防ぐことができます。

養子縁組を活用した相続対策

相続税の基礎控除額(税金がかからない額)は、「3,000万円+600万円×法定相続人の数」で計算されます。

よって、法定相続人の数が増えることで基礎控除額が増加し、納付すべき相続税額は減少することとなります。

養子縁組、例えば孫を養子により迎える事等を活用することで、法定相続人の数は増え、相続税の基礎控除額は一人につき600万円増加します。

また、生命保険金等の非課税金額についても、500万円×法定相続人の数により計算しますので、養子縁組を活用をすることで非課税金額が増加することとなります。

ただし、法定相続人の数に含めることのできる養子の数は、実子がいる場合には養子のうち1人、実子がいない場合には養子のうち2人までとなります。

不動産を活用した相続対策

・小規模宅地等の特例

相続または遺言により取得した財産のうち、居住や、事業のために利用されていた宅地がある場合には、取得した相続人等が、被相続人のその宅地の利用を継続する等の要件を満たすことで、50%~80%のその宅地に係る相続税額を減額することができます。

この特例を小規模宅地等の特例といいます。

誰がその宅地を取得するかによって規定の適用の可否が異なりますので、取得者により相続税の税額が変わる場合があることも認識しておく必要があります。

・アパート・マンションの経営、土地の貸付

マンション等を建築した場合には土地、建物の財産評価上の価値が、ご自身で使用される不動産と比較し、ともに低いものとなります。

また、土地を貸し付ける事でもその土地の財産評価上の価値は低いものとなります。

被相続人が自用で不動産を所有する場合に比べ、他に貸し付けている場合には、総じて相続税額を減少させる結果となります。