資金計画と借入

開業にあたって悩ましいのが資金計画です。

まずは開業資金の考え方をご覧いただき、資金が不足している場合は調達方法について考えてみてください。

1.資金計画と借入

-

FIAでの開業支援実績をご覧いただければご理解いただけるように、 開業には多額の開業資金が必要となります。

クリニックの不動産をテナントでするのか自己所有でするのか等により必要資金に違いはありますが、概ね8,000万円程度は必要となります。

自己資金が豊富にあればよいのですが、不足するのが通常です。

その不足する資金を補うのが資金調達ですが、一言で資金調達と言いましても、さまざまな方法があります。

FIAでは『開業するためにはいくらの資金が必要なのか?』『あと、いくら不足しているのか?』という現状分析から始まり、『その不足している資金を補う方法はどんな方法があるのか?』 『その方法の手続きはどうするのか?』という具体的な資金調達の実行まで、開業をお考えの院長のお手を煩わせることなく的確にアドバイス・支援させていただきます。

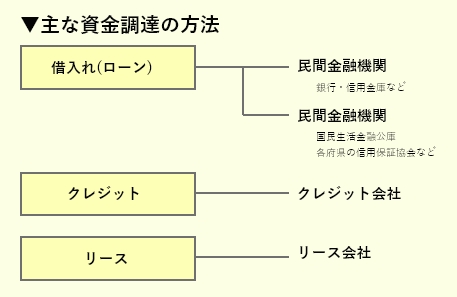

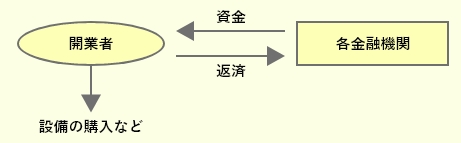

2.借入れ(ローン)

『借入れ』を実行する際にはいくつかのポイントがあります。

(1) 担保・保証人

(2) 金利

(3) 返済期間

(4) 返済方法

-

01担保・保証人

通常、金融機関等から借入れをするには担保(借入れする金額と同等の財産など)や保証人(借入れ人の返済を保証し、返済できなければ代わりに返済する人)が必要となります。

これらを、用意することは困難な場合が多く、 そのため、日本政策金融公庫などでは、無担保・無保証人で一定額であれば 融資するケースがあります。

また、各府県の保証協会では、民間金融機関から借入れできない場合にその保証を肩代わりしてくれるケースもあります。

いずれも、 一定の条件・手続きが必要です。 -

02金利

借入れしたお金を返済する場合には、一定の利息を支払わなければなりません。

-

03返済期間

借入れしたお金を返済する場合には、金利だけでなく返済期間も重要となります。

例えば、2,000万円(金利1.7%)の毎月の返済金額を5年と10年で比較すれば、35万円と 18万円となります。

このことから、月々の返済可能金額をもとに返済期間を検討する必要があります。

一般的には、無担保であれば金利と同様に公的金融機関のほうが返済期間を長く設定することができます。

逆に、担保がある場合は民間銀行やノンバンクの方が長く設定する事ができます。 -

04返済方法

返済方法には、元金均等と元利均等があります。

元金均等とは元本の毎月返済額を決め、 その月の借入金の未返済残高に応じて利息を加えて返済する方法です。

そして元利均等とは元金と利息の合計の毎月返済額を決め返済する方法です。

つまり元金均等では毎月の返済額は減少していきますが、元利均等では毎月の返済額は一定です。

また返済期間中に支払うこととなる利息の合計は、元金均等のほうが元利均等よりも少なくなるのが一般的です。

3.クレジット

-

クレジットは、通常のクレジットカードによる商品の購入と同じようなものです。

設備等の購入にあたり、 クレジット会社に代金の立替払いをしてもらい、代金の支払いは数年に分割して毎月クレジット会社に支払っていきます。

一般的に、クレジット手数料は、借入れによる場合の利息に比べて高くなります。

ただ、借入れと違い、担保・保証人を求められる ことはなく、審査・手続きも容易であるため、利用しやすいものです。

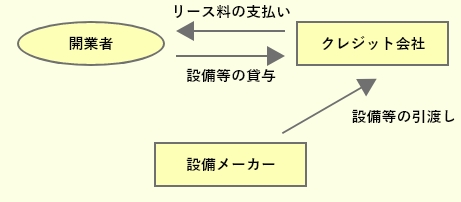

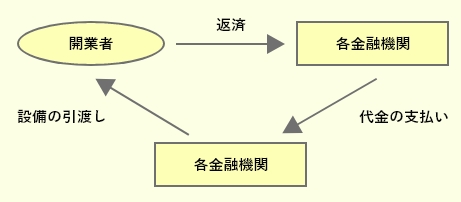

4.リース

-

リースが他の資金調達方法と大きく異なる点は、購入しようとする設備等の所有権が開業者のものにならず、リース会社のものになることです。

つまり、設備等の所有者であるリース会社から、開業者が設備等を借り、その使用料としてのリース料をリース会社に支払います。

一度に多額の資金を必要とせずに最新の設備等を使用することでき、途中で他の設備等に取替えることも容易です。

また、クレジットと同様に、 審査・手続きも借入れに比べて容易です。

ただ、リース料として支払う金額の合計額は借入れによって支払う金額の合計額に比べて多くなります。

※借入れとリースの効果については、『リースと借入との比較』を参照下さい。